Além do Horizonte

Investimento Fatorial em Small Caps nos EUA

I. Por Que Olhar Para Fora do Brasil?

O Viés de Investir em Casa

É um viés conhecido de todos os investidores ao redor do mundo a preferência por investir no seu próprio país. Afinal de contas, o investimento está na própria moeda, o investidor conhece o ambiente de negócios de seu país e há uma proximidade geográfica com o investimento em si. No Brasil, o investidor do Itaú ou do Bradesco anda pela rua e enxerga as agências bancárias do seu banco. Não é exagero dizer que há uma sensação de que o investimento está ao alcance das mãos. Isso gera segurança.

Situação muito diferente é ver se o viés de investir unicamente no seu próprio país faz sentido. Nos dias de hoje, a resposta é negativa. Há uma concentração de risco desnecessária pela ausência de diversificação geográfica. Não se trata de ser pró ou contra o Brasil (ou qualquer outro país), mas sim de ver que o investidor que fica restrito ao seu próprio país concentra desnecessariamente risco.

Sugerimos um breve exercício mental para o leitor. Qual seu patrimônio, considerando casa, empresa, outros imóveis e ativos financeiros? Desse total, quanto está localizado no Brasil? Agora que você já tem o número, fazemos uma pergunta ao leitor. Caso você fosse um cidadão global, você teria o mesmo percentual do seu patrimônio no Brasil? Muito provavelmente, a resposta é negativa. Esse exercício colocou luz na concentração geográfica do seu risco.

O Tamanho da Economia e do Mercado Brasileiro

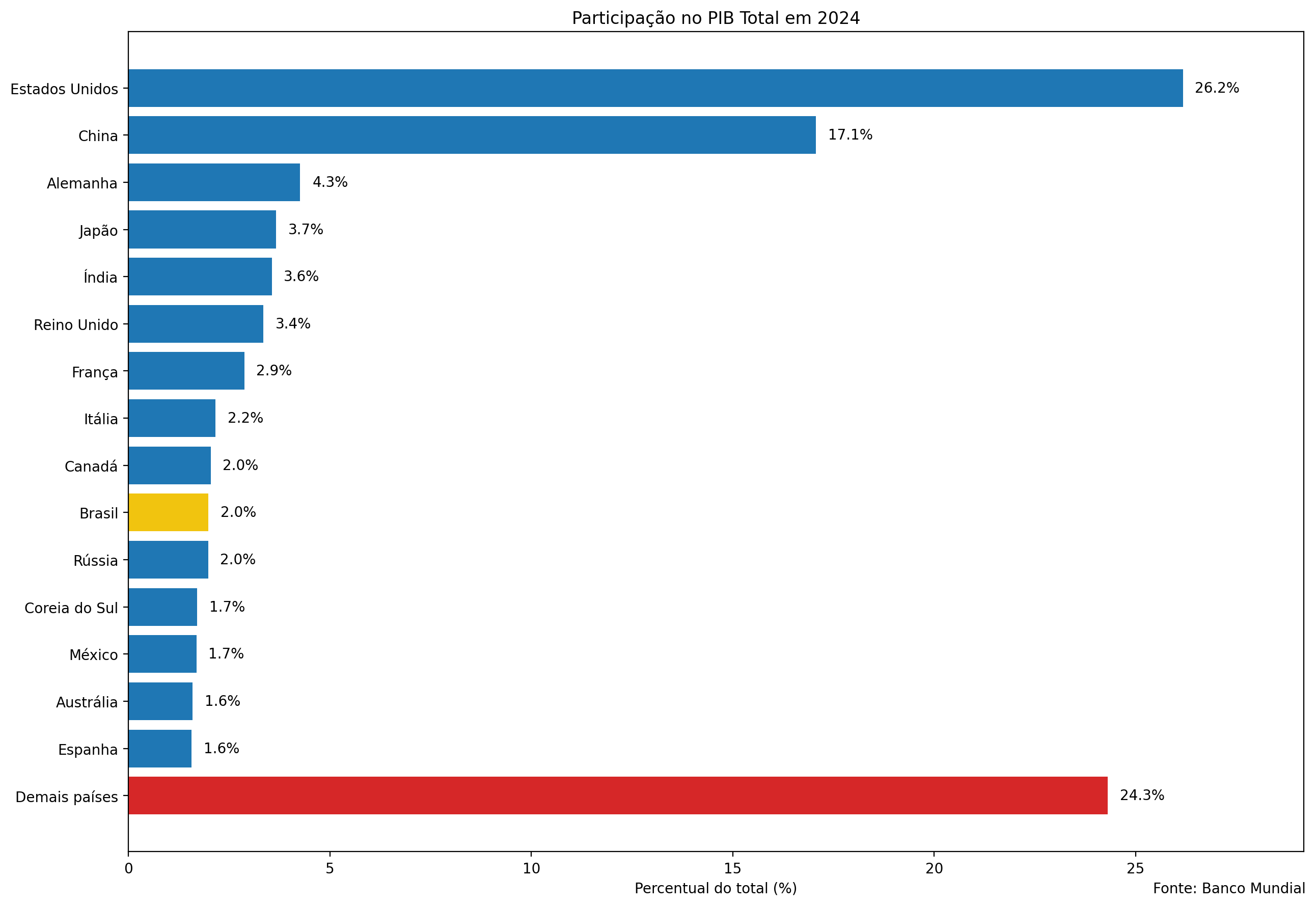

Em termos mundiais, o PIB brasileiro é pequeno. Mesmo o Brasil sendo a décima economia mundial, isso não chega a representar muito do PIB mundial como um todo. Com base em dados do final de 2024, o Brasil representava apenas 2,0% do PIB do mundo, enquanto os EUA e a China representavam 26,2% e 17,1%, respectivamente. A mensagem é simples: 98% da economia do mundo está além de nossas fronteiras.

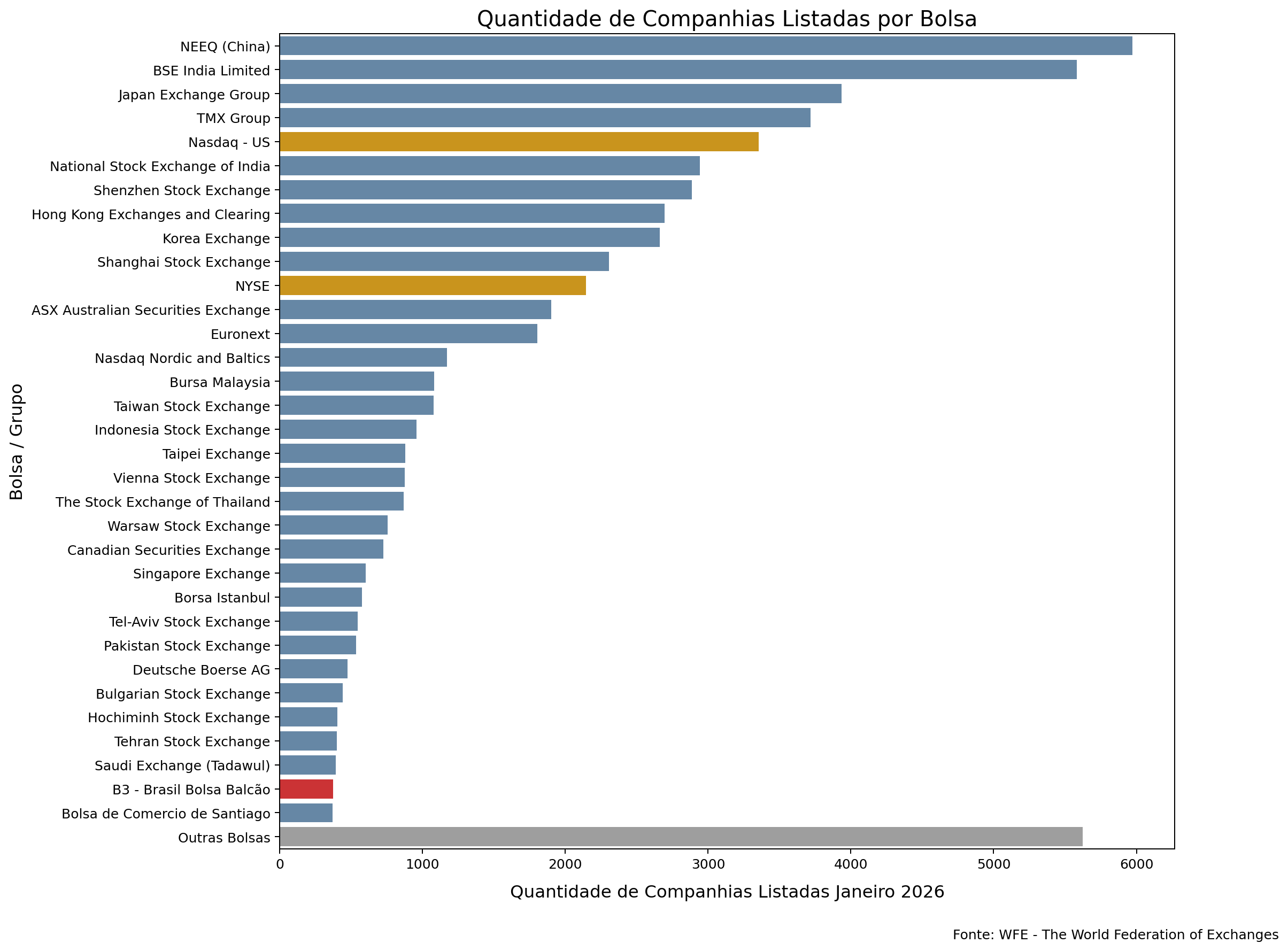

Quando olhamos especificamente para os mercados de ações do mundo, a posição do Brasil é ainda menor. Com base em dados de janeiro de 2026, a capitalização de mercado total do Brasil era de aproximadamente 900 bilhões de dólares, enquanto a capitalização somada da Nasdaq e NYSE era de 38 trilhões de dólares[1]. Considerando o universo das bolsas mundiais, a capitalização de mercado da B3 representa apenas 0,6%, enquanto a Nasdaq e NYSE somadas representam 44,7%. Novamente, a mensagem é simples: 99,4% do mercado de ações do mundo está além de nossas fronteiras.

Não bastasse a capitalização de mercado, outro fator a ser levado em consideração é a quantidade de companhias negociadas em bolsa no Brasil. No Brasil temos 372 companhias listadas na B3, ao passo que na Nasdaq e na NYSE, em conjunto, há 5.499 companhias[2]. Essas duas bolsas somadas têm praticamente 15 vezes mais companhias listadas que o Brasil.

Concentração X Diversificação

Normalmente se fala que o mercado de ações brasileiro é muito concentrado em poucos setores da economia, o que é verdade. O Ibovespa tem uma concentração de aproximadamente 61% em instituições financeiras, petróleo e gás e utilities (energia, água e saneamento e telecomunicações)[3]. Essa pesada concentração setorial pode ser vista de uma outra forma. Se considerarmos as classificações subsetoriais da B3 para o mercado brasileiro e da Factset para o mercado da América do Norte[4], no Brasil temos 41 grupos e uma média de 9 empresas por subsetor e na América do Norte temos 32 subsetores e uma média de 210 empresas por subsetor. Mesmo que as empresas brasileiras fossem divididas em 32 grupos, teríamos apenas 11 empresas por grupo.

Os números são bem claros no sentido de que o Brasil é um mercado que permite uma diversificação limitada e que o investidor tem mais opções se adicionar investimentos no exterior ao seu portfolio.

O Mercado de Small Caps nos EUA

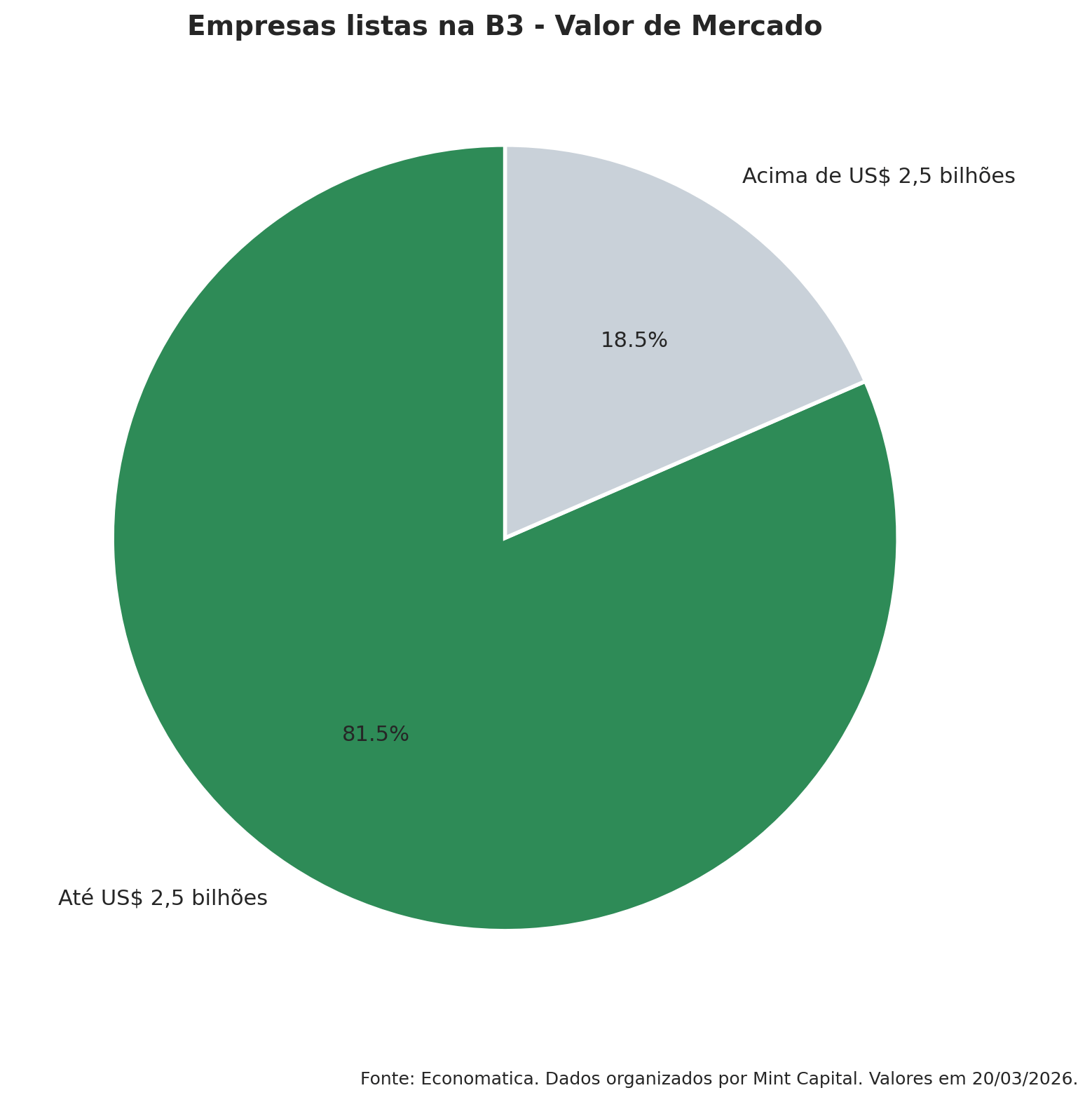

Talvez o investidor brasileiro em ações não saiba, mas para ele o investimento em small caps não deveria ser algo exatamente novo. Considerando a capitalização de mercado de US$ 2,5 bilhões como limite para um universo de small caps, a B3 é uma bolsa onde as small caps predominam. Como mostra o gráfico abaixo, 81,5% das empresas listadas na B3 têm capitalização de mercado até esse valor.

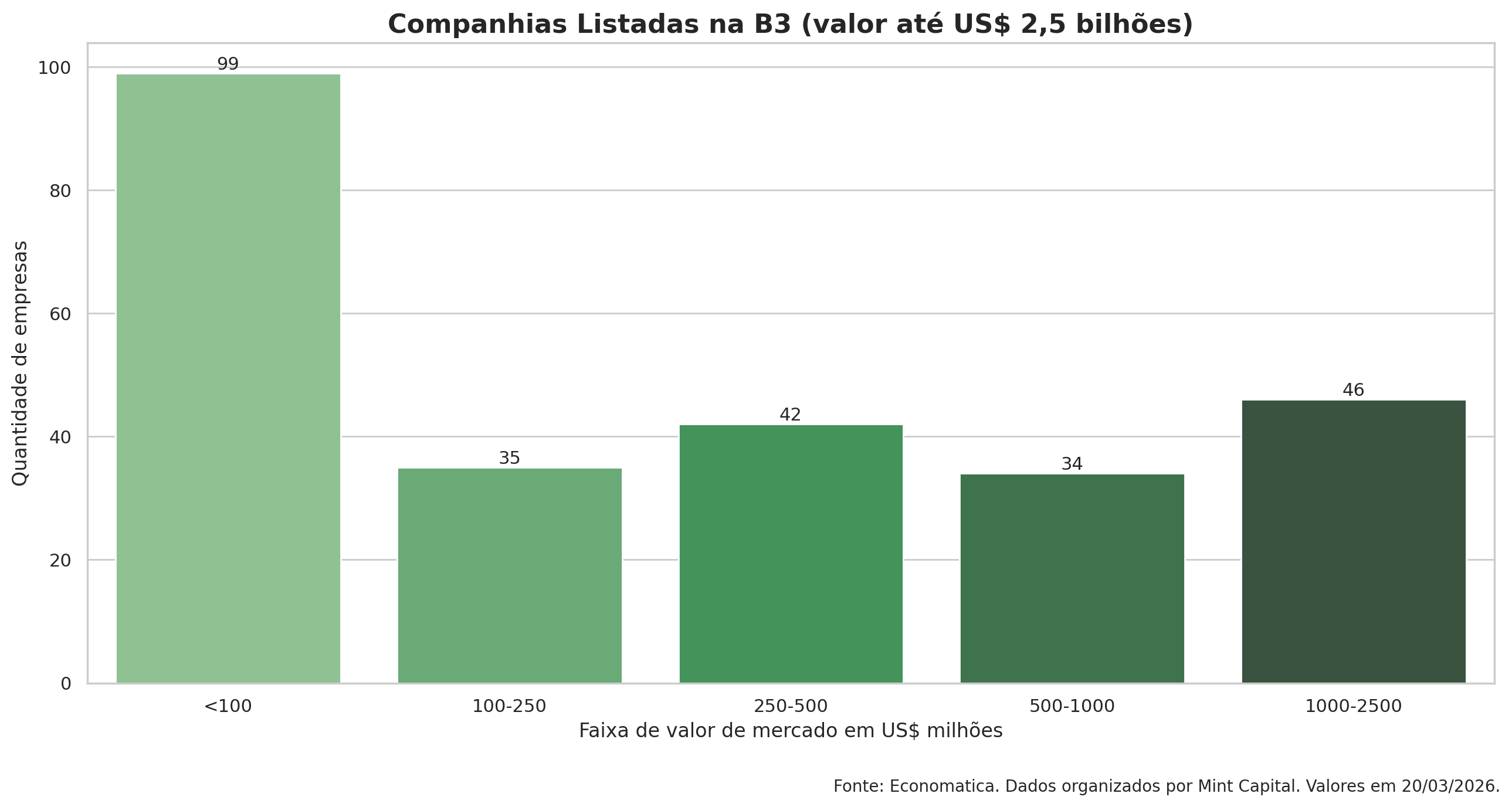

Se para o brasileiro o investimento em small caps não é novidade, vale entender melhor como esse universo é composto. Abaixo, está a distribuição das empresas que compõem esse universo por faixa de capitalização.

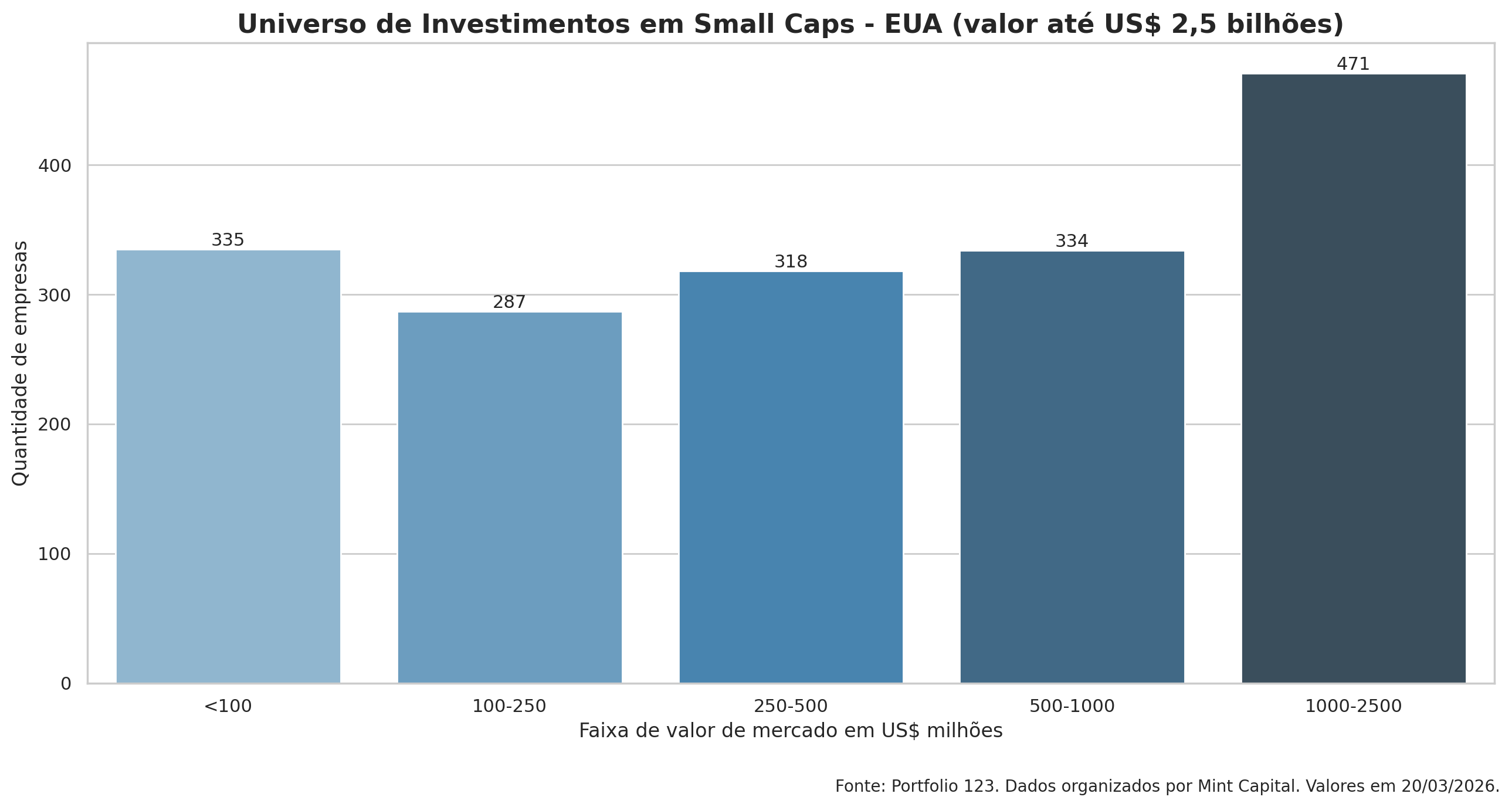

Se vamos investir em small caps, por que não olhar um universo maior? Nosso universo de análise para investimento nos EUA abrange ao redor de 1.800 empresas. Como podemos ver no gráfico abaixo, em quaisquer das faixas de capitalização há mais empresas que em toda a B3 (considerando capitalização até US$ 2,5 bilhões).

Considerando o tamanho do universo de investimento nos EUA, achamos que não faz sentido ao investidor brasileiro ficar restrito ao mercado local. Em todo caso, vale entender melhor o mundo das small caps e é isso que faremos a seguir.

II. Características do Universo das Small Caps nos EUA

O universo das small caps nos EUA é bastante rico e diversificado. Abaixo destacamos algumas das características das companhias presentes nesse universo que o tornam particularmente interessante para investimento.

Ineficiência de mercado

A eficiência do mercado tem um pressuposto que é a diversidade de análises das companhias. Quanto mais análises, mais bem formados os preços tendem a ser. Afinal de contas, mais pessoas analisam uma mesma companhia e, coletivamente, são capazes de melhor capturar as informações relevantes da empresa. Assim, um universo de investimentos em que as companhias sejam menos seguidas pelos analistas tende a oferecer mais oportunidades. Considerando a quantidade de analistas que dão preço alvo para as ações, se pegarmos as companhias integrantes de S&P 500 como representantes das large caps norte-americanas, temos companhias que são seguidas por até 64 analistas e a mediana da quantidade de analistas que segue as companhias é 19. Além disso, apenas 0,4% das companhias do S&P 500 não têm um preço alvo definido. Por outro lado, se pegarmos as companhias integrantes do Russell 2000[5] como representantes das small caps norte-americanas, a companhia mais seguida é acompanhada por 24 analistas e a mediana da quantidade de analistas que seguem as companhias é 5. Além disso, aproximadamente 10% das companhias do Russell 2000 não têm preço alvo definido[6].

Jogo de Expectativas

Retornos acima do mercado vêm de superar as expectativas dos demais investidores. É mais fácil superar expectativas em ações que poucos acompanham. O fato de as grandes companhias serem largamente seguidas pelo mercado faz com que as expectativas a respeito delas sejam constantemente recalibradas e tendam a ter alterações marginais. Por outro lado, as ações das companhias menores, exatamente por serem menos seguidas pelo mercado, podem ficar subavaliadas sem que ninguém perceba até que algum evento corrija seu preço. É mais fácil bater expectativas baixas.

Crescimento da Operação

Quanto maior a companhia, mais difícil é o seu crescimento. Uma empresa menor tende a ter mais espaço para crescimento do que uma empresa madura. É mais fácil dobrar um lucro de USD 132bi ou de USD 2,2bi[7]? Claro que o universo de empresas menores pode também conter empresas decadentes. Neste contexto, a busca no universo das empresas menores deve procurar aquelas em ascensão, como com maiores margens e crescimento de lucros.

Crescimento do Valor de Mercado

Se o universo das empresas menores é onde há mais espaço para bater expectativas e para crescimento de lucros, é de se esperar que nesse universo também haja uma maior valorização das companhias. Se considerarmos o período de 1 ano, aproximadamente 11% das companhias integrantes do Russell 2000 tiveram valorização acima de 100%, contra aproximadamente 4,4% das companhias integrantes do S&P 500[8].

III. Investimento Fatorial

Escolha de Remédios

Pedimos que você considere a seguinte situação. Você vai ao médico e ele pede para você escolher entre dois remédios para o seu tratamento. O que você faria? Provavelmente, perguntaria ao médico qual a diferença entre os dois remédios. Neste nosso exemplo, a resposta do médico é a seguinte. Ele diz que o primeiro remédio “às vezes funciona, às vezes não, e não tenho como dizer se funciona na maioria das vezes”. Já o segundo remédio “foi testado, seu comportamento foi mapeado e funciona na maioria das vezes”. Qual você escolheria? Imagino que você escolheria o segundo remédio, não? Aonde queremos chegar com essa analogia? O primeiro remédio é a gestão discricionária e o segundo é a gestão quantitativa. Isso não significa que a gestão quantitativa é infalível. Significa que existe uma análise prévia, testável e replicável, do que funciona e do que não funciona.

Investimento quantitativo é uma expressão que abarca muitas coisas diferentes entre si. É investimento quantitativo o investimento de alta frequência, que analisa ordens e fluxos no mercado praticamente em tempo real para operar, por exemplo. Isso não tem nada a ver com o que fazemos. Também é investimento quantitativo a análise disciplinada de informações contábeis, do sentimento do mercado (analistas, principalmente) e movimentos de longo prazo dos preços, entre outros temas. Essa forma de investimento quantitativo é o investimento fatorial. É isso que fazemos.

Fatores

Conceito

Fatores são características mensuráveis de empresas que historicamente explicam por que algumas ações rendem mais que outras ao longo do tempo. Em vez de investir em uma empresa específica (”vou comprar Petrobras”), você investe em um traço comum entre várias empresas (”vou comprar as 20 ações mais baratas do mercado”). Cada fator tem uma lógica econômica ou de risco e décadas de evidência acadêmica.

De Onde os Fatores Saem

As informações que formam os fatores saem de dados contábeis e financeiros e do mercado em geral. Diariamente temos informações sobre cotação das ações e volume negociado, por exemplo. Além disso, quatro vezes por ano as empresas publicam as suas informações financeiras. Assim, o volume sobre as informações contábeis também aumenta continuamente. Esses dados são boa parte da “matéria-prima” que forma os fatores. Em geral, os fatores são obtidos quando analisamos (i) dados financeiros das empresas (as demonstrações financeiras), (ii) dados de mercado (o comportamento das cotações das ações) ou (iii) uma combinação destes dois tipos de dados.

Dando Cor aos Fatores

Não vamos nos alongar aqui nos detalhes de formação dos fatores, mas vale dar alguma concretude ao que estamos expondo. Neste sentido, vamos nos ater a dois fatores muito conhecidos, o fator Value e o fator Momentum. O fator Value significa comprar ações baratas sob uma (ou algumas) métrica(s), como por exemplo a relação entre o preço (P) e o valor patrimonial da ação (VPA). Neste caso, a métrica é o preço dividido pelo valor patrimonial da ação (P/VPA). O fator Momentum, por sua vez, significa comprar ações que estão se valorizando, pela simples razão de que estão se valorizando.

Origens do Conceito

Qual a causa do retorno de uma ação? Talvez essa seja a pergunta mais antiga do mercado acionário. Afinal de contas, responder a essa pergunta seria o equivalente a descobrir a fórmula do ouro. Sabendo-se a causa dos retornos, bastaria identificar onde ela está presente e investir.

A pesquisa da causa dos retornos é um trabalho contínuo feito pelos investidores e pelos acadêmicos que se dedicam a estudar o mercado de capitais. Sem querer esgotar as origens históricas, podemos dizer que a análise gráfica é uma das formas mais antigas de buscar uma causa para o retorno das ações. No campo da análise fundamentalista, uma das fontes antigas está no trabalho de Benjamin Graham. Na academia, os estudos têm sua origem mais remota no CAPM[9] (fator mercado), desenvolvido por Sharpe, Lintner e Mossin nos anos 1960. Também na academia, o trabalho de Fama e French consolidou o que se convencionou chamar de investimento em fatores. No seu trabalho de 1993, “Common Risk Factors in the Returns on Stocks and Bonds”, Fama e French propuseram um modelo de três fatores que ampliava o CAPM ao acrescentar, ao fator de mercado, dois fatores adicionais, um para capturar o tamanho das companhias e um fator de Value, com base no book-to-market. O modelo explicou boa parte da variação dos retornos de carteiras diversificadas de ações, estabelecendo a estrutura de fatores que se tornaria o alicerce do investimento em fatores moderno.

Razões da existência – Risco e Comportamento

A pergunta mais natural diante de qualquer fator é: se ele é conhecido, profundamente pesquisado, por que não desaparece? Os fatores persistem porque têm duas raízes econômicas profundas, e nenhuma delas tende a se dissipar pelo simples fato de o mercado e a comunidade acadêmica as terem descoberto[10].

A primeira raiz é o risco. Alguns fatores são, em essência, compensação por carregar um risco que nem todos os investidores querem ou podem carregar. Value, por exemplo, pode remunerar o risco de perda ou de longo prazo dos fluxos de caixa. Por sua vez, Momentum carrega o risco de crashes súbitos em reversões de mercado. A lógica é direta e conservadora: se o fator oferecesse retorno adicional sem risco adicional, alguns investidores se aproveitariam disso e o fator desapareceria. Como o risco é real e aparece exatamente quando mais dói - em drawdowns longos, em desalavancagens, em mercados em pânico -, sempre haverá investidores dispostos a pagar um pouco (na forma de retorno esperado menor) para não ter esse risco no seu portfólio. O outro lado da moeda é que há investidores dispostos a correr esse tipo de risco.

A segunda raiz é comportamental. Investidores têm preferências e vieses que não se dissipam com o tempo. Alguns investidores extrapolam crescimento recente e pagam caro por empresas “glamourosas”, deixando as maduras e chatas precificadas barato demais. Outros investidores vendem ganhadores cedo demais e seguram perdedores tempo demais, criando espaço para Momentum. Há ainda os investidores que confundem ações com loteria: buscam investimentos com probabilidade pequena de retorno enorme e inflam o preço de ações voláteis e especulativas, deixando as ações defensivas subvalorizadas. Essas características do comportamento humano foram documentadas há décadas e continuam aparecendo nos dados porque são traços estáveis de como pessoas pensam sobre dinheiro e risco, não modas passageiras[11]. Sobre a parte comportamental, vale ver os posts (i) Fofocas, Hamlet e sua Avó, que trata da formação de preços no mercado; (ii) A Vida como Ela É e o Risco como Ele Não É, que trata da natureza do risco; e (iii) A Bússola Quebrada, que trata de vieses comportamentais. Recomendamos a leitura dos posts na ordem em que eles aparecem aqui.

As duas explicações acima não competem entre si. Pelo contrário: elas se somam. Um fator como Value pode ser, ao mesmo tempo, compensação por risco genuíno e reflexo de exagero comportamental. O importante é que, em ambos os casos, há uma contraparte natural e persistente disposta a ficar do lado perdedor da operação: investidores que não toleram o risco, ou investidores cujas preferências os empurram sistematicamente para o lado oposto. Enquanto essas duas forças existirem, e não há razão para esperar que desapareçam, os fatores tendem a persistir, ainda que com oscilações significativas ao longo do tempo.

IV. Nossa Pesquisa

As Famílias de Fatores

Acima, vimos que os fatores sumarizam diferentes características de uma companhia, seja com relação a questões contábeis, financeiras ou de mercado. Vamos agora melhor explorar como os fatores podem ser aplicados na prática em uma estratégia de investimento em ações.

A presente pesquisa foi feita com base em uma estratégia multifatorial, ou seja, uma abordagem integrada que avalia cada ação simultaneamente sob todos os critérios da estratégia e monta uma única carteira com as ações de melhor pontuação combinada. O resultado é a formação de carteiras que evitam empresas boas em um critério, mas ruins em outro, capturando os fatores de forma mais eficiente.

Uma boa maneira de entender a estratégia da pesquisa é ver que os fatores podem ser agrupados em diferentes famílias. Cada família funciona como um guarda-chuva conceitual que agrupa vários indicadores específicos (os fatores em si), todos apontando para a mesma tese de investimento. Em vez de depender de uma única métrica, que pode distorcer a avaliação de uma empresa em um momento específico, a família combina diferentes ângulos do mesmo tema, tornando a análise mais robusta e menos sensível a peculiaridades contábeis ou questões pontuais. A seguir, as cinco famílias que compõem a estratégia.

Value

Comprar barato é um princípio fundamental do investimento, e essa família reúne os fatores que medem quão atrativamente precificada está uma empresa em relação aos seus fundamentos. A ideia é simples: queremos pagar pouco por cada dólar de faturamento, de geração de caixa e de resultado operacional que a companhia entrega.

O conceito de “barato” não se resume a uma única medida e é justamente por isso que Value é uma família. Uma empresa pode parecer cara pelo lucro contábil, mas estar muito barata pelo fluxo de caixa que realmente gera. Em outras situações, a empresa pode ter um múltiplo de receita elevado, mas negociar com desconto expressivo frente ao seu EBITDA. Olhar múltiplas facetas de Value reduz o risco de ser enganado por uma única linha do balanço. No que diz respeito aos critérios de Value, analisamos, entre outros pontos:

Faturamento em relação à capitalização de mercado

EBITDA sobre Enterprise Value

Fluxo de caixa livre líquido de dividendos em relação ao preço

Crescimento do fluxo de caixa em relação ao preço

Cada um desses fatores ilumina uma face diferente do “barato”. Juntos, formam uma leitura de valor muito mais confiável do que qualquer métrica isolada.

Quality

Empresas podem estar baratas por razões muito justificadas. Às vezes, o desconto reflete problemas operacionais reais. Por isso, a análise de preço, sozinha, não é suficiente: precisamos entender também se a empresa é efetivamente boa. A família Quality agrupa os fatores que identificam solidez e eficiência operacional.

Empresas sólidas têm duas marcas registradas: são boas geradoras de caixa e fazem uso eficiente dos seus ativos. A geração de caixa é o motor que permite à companhia contrair dívidas de forma saudável, reinvestir em seu próprio crescimento e remunerar os acionistas por meio de dividendos e recompras de ações. Já o uso eficiente dos ativos, sejam os ativos fixos ou o capital circulante, mostra uma administração disciplinada na alocação de capital, capaz de gerar muito com pouco. No que se refere à qualidade, analisamos, entre outros itens:

Geração de caixa em relação aos ativos

Uso eficiente dos ativos fixos e do capital circulante

ROA (return on assets) e ROE (return on equity)

Combinada com Value, a família Quality cumpre um papel decisivo na estratégia da pesquisa: ajuda a garantir que estamos comprando barato o que realmente vale a pena comprar.

Growth

Nem todo crescimento é bom crescimento. Uma empresa pode expandir vendas sem transformar esse avanço em lucros ou pode apresentar lucros contábeis que não viram caixa. O crescimento que realmente importa é aquele que atravessa, de forma coerente, tanto a Demonstração de Resultados quanto o Demonstrativo de Fluxo de Caixa.

O crescimento saudável envolve o avanço do faturamento que se traduz em crescimento do EBIT (lucro operacional), que puxa os lucros, e que se materializa em mais caixa efetivo entrando na companhia. Quando as quatro linhas andam juntas, o crescimento é real e sustentável. É por isso que esta família observa o crescimento em múltiplos níveis da operação:

Faturamento

Fluxo de caixa

EBIT (lucro operacional)

Lucros

Olhar esses quatro elementos simultaneamente permite distinguir a empresa em verdadeira trajetória de expansão daquela que apenas aparenta crescer em uma métrica específica.

Sentimento de Mercado

Entender o sentimento de mercado significa ler, de forma disciplinada, os sinais que diferentes grupos de participantes emitem sobre uma ação. Essa família de fatores se organiza em quatro frentes complementares.

A primeira frente é como os analistas enxergam a companhia. Os analistas são profissionais dedicados a estudar as empresas em profundidade e movimentos em suas estimativas e recomendações podem carregar informação relevante. A segunda frente é o short interest: saber se há dinheiro de verdade apostando na queda do preço é uma leitura direta do grau de ceticismo dos investidores mais sofisticados. A terceira é o volume de negociação, que revela o interesse e a liquidez em torno do papel. Por fim, analisamos o comportamento dos próprios preços em diferentes horizontes, o que sintetiza, em uma única variável, a opinião coletiva do mercado. Entre outros pontos, analisamos:

Estimativas de lucros por ação, surpresas de resultados e recomendações de analistas

Posição de short interest e sua variação

Tendências de preço de curtíssimo, curto e médio prazo

Volume de negociação de médio e longo prazo

Cruzar essas quatro frentes permite diferenciar um movimento de preço bem fundamentado, sustentado por revisões positivas de analistas, queda no short interest e volume consistente, de um movimento isolado e menos confiável.

Volatilidade

O universo das small caps pode ser naturalmente mais volátil, e parte dessa característica é inerente ao segmento. Nossa abordagem na família Volatilidade não é buscar as ações mais “calmas” do mercado, e sim evitar os extremos, tanto as ações de pouquíssima volatilidade quanto as de altíssima volatilidade. O objetivo é selecionar empresas cuja volatilidade esteja em linha com o mercado e cuja base de acionistas seja mais estável, garantindo um perfil de risco disciplinado para o portfólio. Nesse sentido, focamos em critérios como:

Turnover das ações no médio e longo prazo

Beta[12] da companhia no longo prazo

O turnover nos mostra o quão estável é a base de acionistas ao longo do tempo, enquanto o beta captura como a ação tende a se mover em relação ao mercado. Combinados, esses fatores ajudam a construir uma carteira cujo comportamento de risco se mantém equilibrado, mesmo dentro de um universo reconhecidamente mais volátil como o das small caps.

Metodologia da Pesquisa

Agora que já explicamos as famílias de fatores que usamos, podemos entrar nos detalhes da metodologia da pesquisa. Primeiramente, devemos entender o que é um backtest e o que esperar dele. Depois, temos que ver as etapas da pesquisa propriamente dita. As etapas envolvem a definição de: (i) universo de investimento; (ii) sistema de ranqueamento; e (iii) montagem da carteira. Abaixo, vamos explicar cada uma dessas etapas em detalhes.

Backtests

O trabalho de pesquisa quantitativa parte de uma certa tese e vê como essa tese performa em um determinado universo de dados. Os dados reais de mercado do passado são nosso laboratório de testes. Rigorosamente falando, a análise de dados não prova que uma tese é ou não verdadeira. No máximo, ela mostra que, na análise de dados feitos, não se pode dizer que a tese é falsa.

A tese de investimento a ser testada tem que ter razões que não sejam o resultado da análise em si. Dito de outra maneira, a tese de investimento tem que preceder à análise. Imaginemos uma situação hipotética de um backtest de compra de ações quando na véspera do dia da compra era noite de lua cheia. Se esse backtest tiver bons resultados, isso faz sentido? Obviamente que não. Trata-se única e exclusivamente de uma coincidência.

Outro tema relevante é que os critérios da análise não podem ser tão particulares a um conjunto de dados que podem não ser replicáveis no futuro. Esse tipo de situação, em que os critérios de pesquisa são extremamente perfeitos para dados no passado, se chama overfitting. A tese da pesquisa tem que ser replicável no futuro.

No nosso caso, a hipótese a ser testada é que é um bom investimento a compra de ações de small caps, baratas, de qualidade, em um bom momento de análise do mercado e com uma volatilidade em linha com o mercado. O que esperar de um backtest em uma pesquisa como a nossa? Obviamente, devemos esperar um bom resultado, mas o número do backtest em si não é o principal. O principal é um número grande o suficiente para mostrar algum deslocamento do benchmark e principalmente uma direção correta.

Universo

A definição do universo de investimento é fundamental para o teste da estratégia. É nesse momento que definimos, por exemplo, a capitalização das companhias em que poderemos investir e regras mínimas de higiene, como a exclusão de companhias muito pouco líquidas.

Iniciamos nosso universo de pesquisa com aproximadamente 9.000 companhias e a esse universo aplicamos alguns filtros. O primeiro passo da definição de um universo é excluir companhias que, na prática, são impossíveis de receber qualquer volume de investimento. Neste sentido, excluímos as companhias negociadas em balcão (over the counter – OTC), que geralmente têm liquidez muito baixa.

O passo seguinte diz respeito à qualidade das demonstrações financeiras. Excluímos companhias das quais não tenhamos as demonstrações financeiras completas ou que tenham sofrido algum evento de fusão nos últimos 180 dias. O objetivo desse filtro é garantir que tenhamos informações financeiras completas e recentes o suficiente para as análises a que nos referimos acima (em especial os fatores das famílias Value, Quality e Growth).

Na sequência, nosso trabalho é eliminar do universo de investimento instituições financeiras, seguradoras, algumas outras empresas financeiras e REITs (real estate investment trusts). Essa eliminação se dá porque esses tipos de companhias têm uma estrutura de demonstrações financeiras diferente do modelo usado por empresas industriais ou comerciais e demandam critérios específicos para sua devida análise. Vale notar que esse tipo de exclusão é bastante comum em pesquisas de investimento fatorial que se valem de critérios fundamentalistas, como é o caso da nossa pesquisa.

Como nosso objetivo é o investimento em small caps, definimos um critério de capitalização que abrange entre os percentis 10 e 70 das companhias por valor de mercado (excluímos as companhias que estão entre 10% menores e aquelas que estão entre as 30% maiores). Além da capitalização, a definição do universo incluiu um nível de liquidez para cada companhia que permita o efetivo investimento nessas companhias por um investidor de médio porte.

Por fim, eliminamos companhias de diversos países, como diversos países da América Latina e África, a fim de focar nosso investimento em países que tenham um ambiente de negócios mais amigável a investimentos. O Brasil também foi excluído do universo da pesquisa.

Todo o trabalho de definição do universo de investimento mencionado acima acaba por levar a um universo investível de aproximadamente 1.800 companhias.

Sistema de Ranqueamento

Uma vez definido o universo de investimento, as ações precisam ser ranqueadas. No trabalho de ranqueamento as ações são ranqueadas em cada um dos fatores que usamos (os fatores principais estão mencionados acima, quando tratamos das famílias de fatores). Esse trabalho organiza as ações em um ranking em uma certa ordem para cada fator (descente ou ascendente, a depender da natureza do fator). Há uma organização dos fatores em categorias, muito similar à divisão em famílias a que nos referimos acima, e nessas categorias, cada categoria recebe um peso igual. As categorias são Value, Quality, Momentum (inclui Sentimento) e Volatilidade. Em linhas gerais, as características de cada uma das categorias são as seguintes:

Value representa sempre o preço dividido por alguma grandeza financeira (como o preço por um certo nível de EBITDA)

Quality representa sempre a qualidade da companhia (critérios financeiros como ROE)

Momentum representa como o mercado enxerga a companhia (abrangendo coisas como, valorização das ações, sentimento de mercado e short interest)

Volatilidade trata da volatilidade propriamente dita e da circulação das ações

Dentro de cada uma das categorias acima, os fatores também recebem pesos iguais.

O racional de dar pesos iguais aos fatores dentro de cada categoria, e também para as famílias de categorias, é evitar o chamado overfitting. Como usamos 4 categorias, cada uma tem um peso de 25%. Talvez um backtest com 35,78% de Momentum tivesse um resultado melhor. Agora, qual o racional de um peso como esse para Momentum? Nenhum! Overfitting puro.

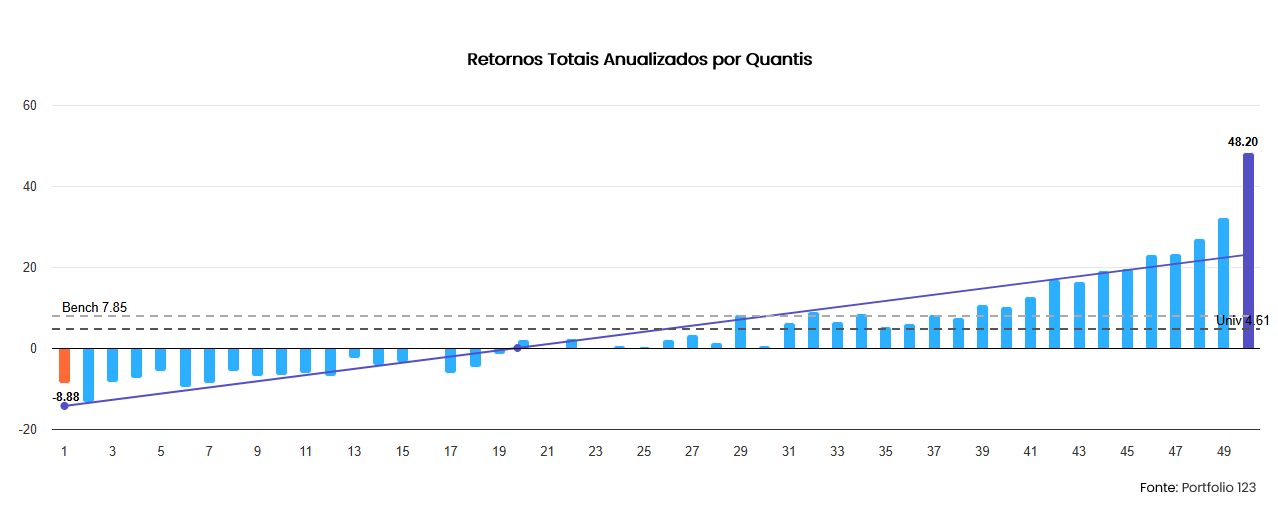

A etapa do ranqueamento é o primeiro momento em que podemos testar os resultados de uma estratégia. Dividimos o universo em 50 quantis e testamos o resultado de cada quantil. O quantil 50 tem as ações mais bem ranqueadas pelo nosso sistema de ranqueamento e o quantil 1 as ações de pior ranking. Cada quantil tem aproximadamente 33 ações. Fizemos esse teste para o período entre 01/01/2005 e 31/03/2026, considerando rebalanceamentos semanais. O gráfico abaixo mostra o resultado do teste feito e compara a performance do quantil 50 com a performance do benchmark (Russell 2000) e do universo de ações como um todo.

Um teste como esse acima deve, idealmente, mostrar a monotonicidade dos retornos dos diferentes quantis, ou seja, a variação entre os quantis deve ser mais ou menos constante. Isso mostra que o melhor ranqueamento de um grupo de ações as leva a ter um resultado superior quando comparadas com as ações de ranking inferior. No nosso caso, conseguimos ver nitidamente a monotonicidade dos retornos.

Montagem da Carteira

O caminho percorrido até agora é apenas uma parte do desenvolvimento da estratégia da nossa pesquisa. Se por um lado o sistema de ranqueamento parece funcionar, por outro ainda temos que tratar de diversos temas fundamentais para um backtest de qualidade ser feito. Temos que abordar questões como quantidade de ações, custos de transação, rebalanceamento, risco de concentração por posição e risco de concentração setorial, por exemplo. Além disso, também precisamos entender em que medida o resultado de uma certa estratégia é devido a poucos casos isolados e a possibilidade de os resultados serem efetivamente replicados em diferentes janelas temporais (out of sample).

Quantidade de Ações

Em nosso estudo consideramos a formação de um portfolio de 20 ações. Para grandes carteiras de ações esse número pode ser considerado um universo concentrado, mas aceitamos o risco da concentração na busca de performance superior. A operação de uma estratégia como essa em um fundo de investimento tende a ter um número maior de ações, para lidar com questões de diversificação dos pontos de entrada[13] e liquidez dos papéis investidos.

Custos de Transação

Os custos de transação principais são corretagem, taxa de administração e slippage. Uma carteira de ações precisa de corretora para operar. Assim, definimos um custo de corretagem que nos parece razoável para um investidor de médio porte e uma taxa de administração de 2% a.a[14].

Se por um lado a definição de corretagem e taxa de administração são tarefas fáceis, o mesmo não se pode dizer do custo de slippage. Slippage significa “derrapar” em inglês e, no contexto de negociação de ações, se refere ao custo de negociar uma ação em razão de sua liquidez. Quanto mais líquido um papel, maior a proximidade entre preços de compra e venda e o contrário é verdadeiro para papéis ilíquidos. Assim, em nosso estudo usamos a seguinte definição de slippage. Primeiramente, temos um “slippage base”, que é calculado como 1% dividido pelo preço em USD da ação. Por exemplo, uma ação negociada a USD20 terá um slippage base de 0,05% (1/20), uma negociada a USD5 terá 0,20% (1/5), e uma negociada a USD0,01 (um centavo) terá 100% (1/0,01). Depois disso, o estudo levou em consideração um slippage de liquidez, que é calculado da seguinte forma: a liquidez é apurada com base no volume médio diário negociado nos últimos 10 dias (volume x preço), e o slippage é definido conforme as seguintes faixas: (i) 5,0% se a liquidez menor que USD50 mil, (ii) 1,5% se a liquidez está entre USD50 mil e USD 100 mil, (iii) 0,75% se a liquidez está entre USD100 mil e USD350 mil; (iv) 0,5% se a liquidez está entre USD350 mil e USD1 milhão; (v) 0,25% se a liquidez está entre USD1 milhão e USD5 milhões e (vi) 0,10% se a liquidez é maior que USD5 milhões. O slippage total é calculado como o slippage base mais slippage de liquidez. Um valor de slippage realista é fundamental para que um backtest de uma estratégia de investimento em small caps possa ser reproduzido no futuro em condições reais de mercado.

Revisão de Posições, Concentração e Outliers

A estratégia do nosso estudo busca sempre ter as ações com melhor posição em nosso ranking multifatorial. Nosso racional é que as melhores ações, selecionadas por múltiplos critérios, devem nos dar o melhor retorno. Ocorre que não podemos ser cegos com relação a temas tão relevantes quanto a seleção das ações como custos de transação, controle de risco de concentração por ação e subsetor[15] e outliers. Assim, temos diversas regras que interagem para determinar as operações da carteira.

Em nossa pesquisa, a carteira de ações está sujeita a uma revisão semanal. Essa revisão tem como objetivo manter a carteira sempre com as melhores ações e preservar uma distribuição mais ou menos homogênea do capital investido. Para diminuir o giro da carteira (e os respectivos custos de transação), admitimos que cada posição pode chegar a até 7,5% da carteira em uma revisão semanal sem que isso seja um gatilho para rebalanceamento. Também para diminuir o turnover, aceitamos uma queda de uma ação até a posição 100 do nosso ranking geral. Apenas depois de uma ação cair da posição 100 é que ela é elegível para venda. Considerando que temos um universo de aproximadamente 1.800 ações, estamos sempre posicionados mais ou menos no top 5% de todas as ações do nosso universo.

Também fazemos uma limitação de concentração de ações por subsetor. Em pesquisas anteriores, notamos que a correlação entre as companhias no nível do setor é baixa (são apenas 12 setores na classificação), mas alta quando descemos ao nível do subsetor (são 32 subsetores diferentes). Como cada setor abrange companhias muito diferentes entre si e cada subsetor é muito mais específico, faz sentido que as companhias no nível do setor sejam pouco correlacionadas e a correlação relevante ocorra no nível do subsetor.

Outra medida de controle de risco que adotamos é a venda de outliers. Se alguma ação de nosso portfolio tiver uma valorização superior a 40% nos últimos 10 dias (independentemente do tempo em que tenha sido mantida na carteira), ela deve ser vendida. Afinal de contas, uma valorização tão expressiva em tão curto período é excepcional.

In Sample e Out of Sample

Quando explicamos o que é um backtest tocamos em dois pontos muito importantes de uma pesquisa. Primeiramente, falamos que os dados do passado são nosso laboratório de pesquisa. Além disso, falamos do risco de overfitting, que é ter critérios de pesquisa tão perfeitos para os dados do passado que podem não se replicáveis no futuro. Como lidamos com isso? A resposta passa por ter mais de um “laboratório de pesquisa”. Isso é feito com a separação temporal dos dados da análise, para termos períodos “in sample” e “out of sample”. Isolamos períodos independentes para ver a performance da estratégia em cada um deles.

Em nossa pesquisa fazemos isso de duas formas distintas. Primeiramente, separamos os dados do passado em dois grandes grupos, para ver se nossa tese sobrevive em dois universos totalmente distintos. Depois disso, fazemos o que se chama de rolling backtest, que é recortar todo o passado em diferentes períodos sucessívos e ver como esses diferentes recortes se comportam.

Resultados da Pesquisa

In e Out of Sample – Períodos Longos

Realizamos a pesquisa em dois longos períodos distintos, para termos uma amostra in sample e outra out of sample. Os períodos são independentes e a separação entre eles é arbitrária. Cada um deles cobre aproximadamente 10 anos. O primeiro período cobre entre 01/01/2005 e 31/12/2015 e o segundo período cobre entre 01/01/2016 e 31/03/2026. Abaixo seguem os resultados de cada período.

Período 1

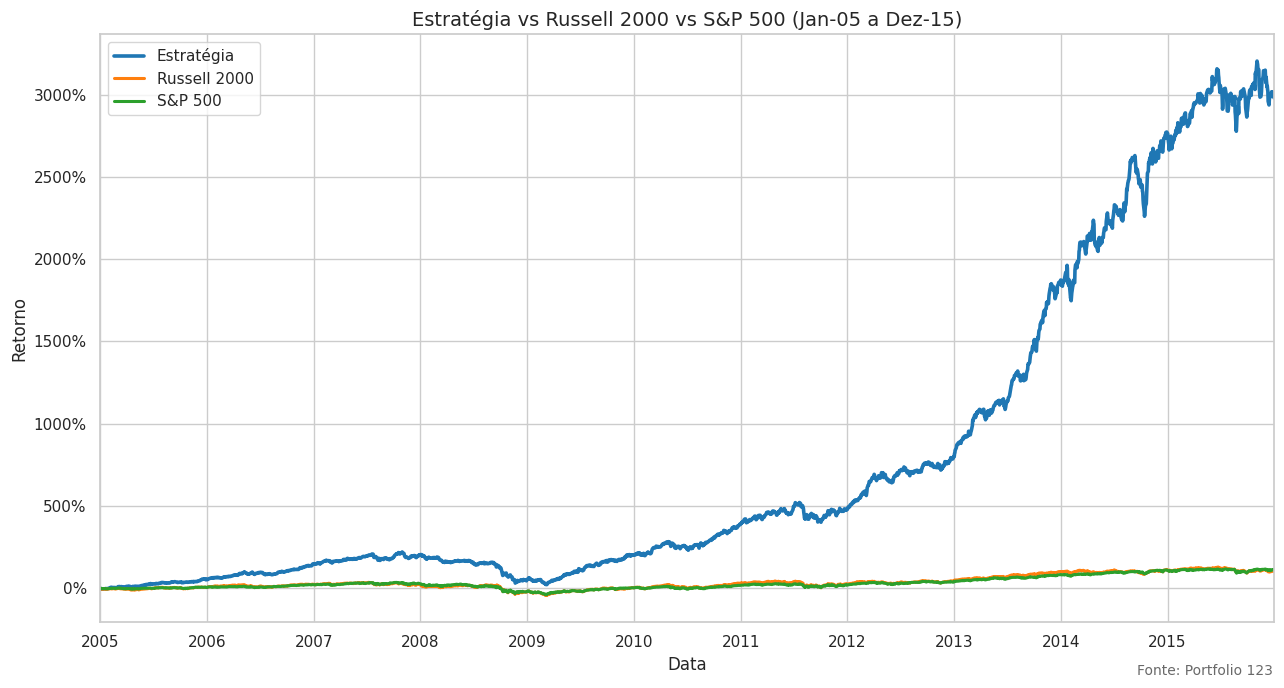

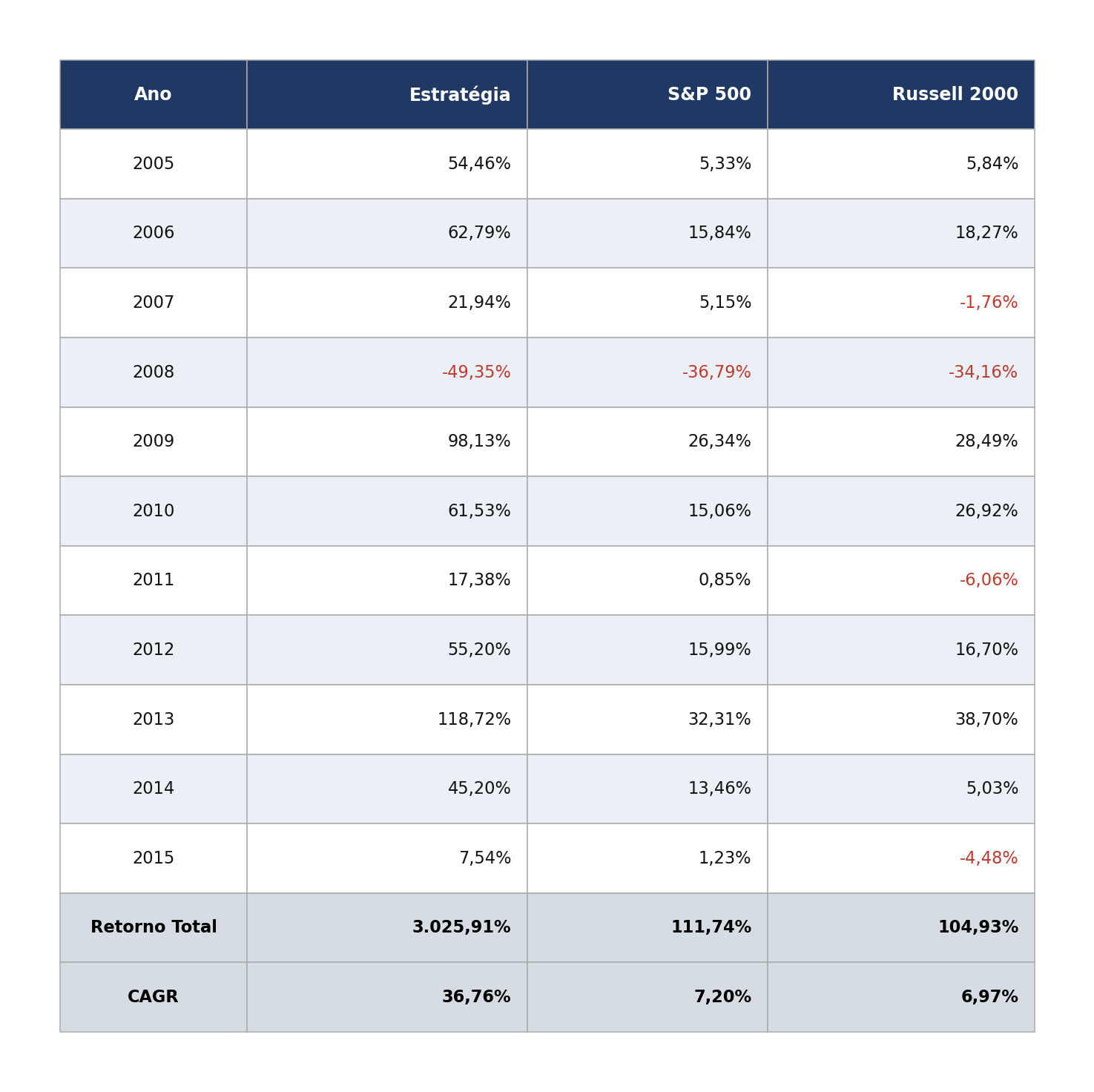

Segue abaixo gráfico do retorno da estratégia para o período entre 01/01/2005 e 31/12/2015 (“Período 1”). Como podemos ver a estratégia teve retorno substancialmente superior àquele do S&P 500 e do Russell 2000[16] [17].

A tabela abaixo mostra os resultados anuais da estratégia, do S&P 500 e do Russell 2000. Podemos ver que os anos de 2009 e 2013 foram excepcionalmente bons para a estratégia. No período em análise, a correlação da estratégia com o S&P 500 foi de 0,612 e com o Russell 2000 foi de 0,647. Lembremos que a correlação vai de – 1 a +1 e quanto mais próxima dos extremos mais descorrelacionados (-1) ou correlacionados (+1) são os valores.

Os resultados são bastante claros para mostrar que a estratégia teve uma performance superior no Período 1. Agora, temos que ver se, em um período independente e com novos dados, a estratégia também tem um resultado superior.

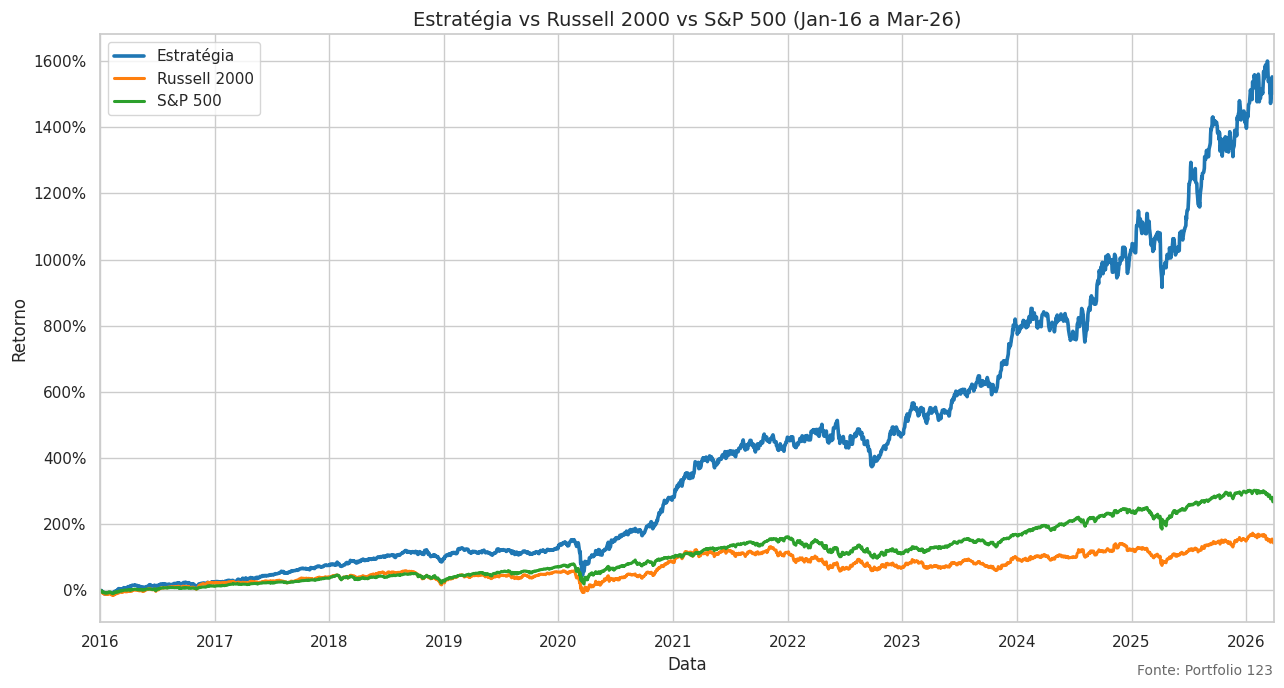

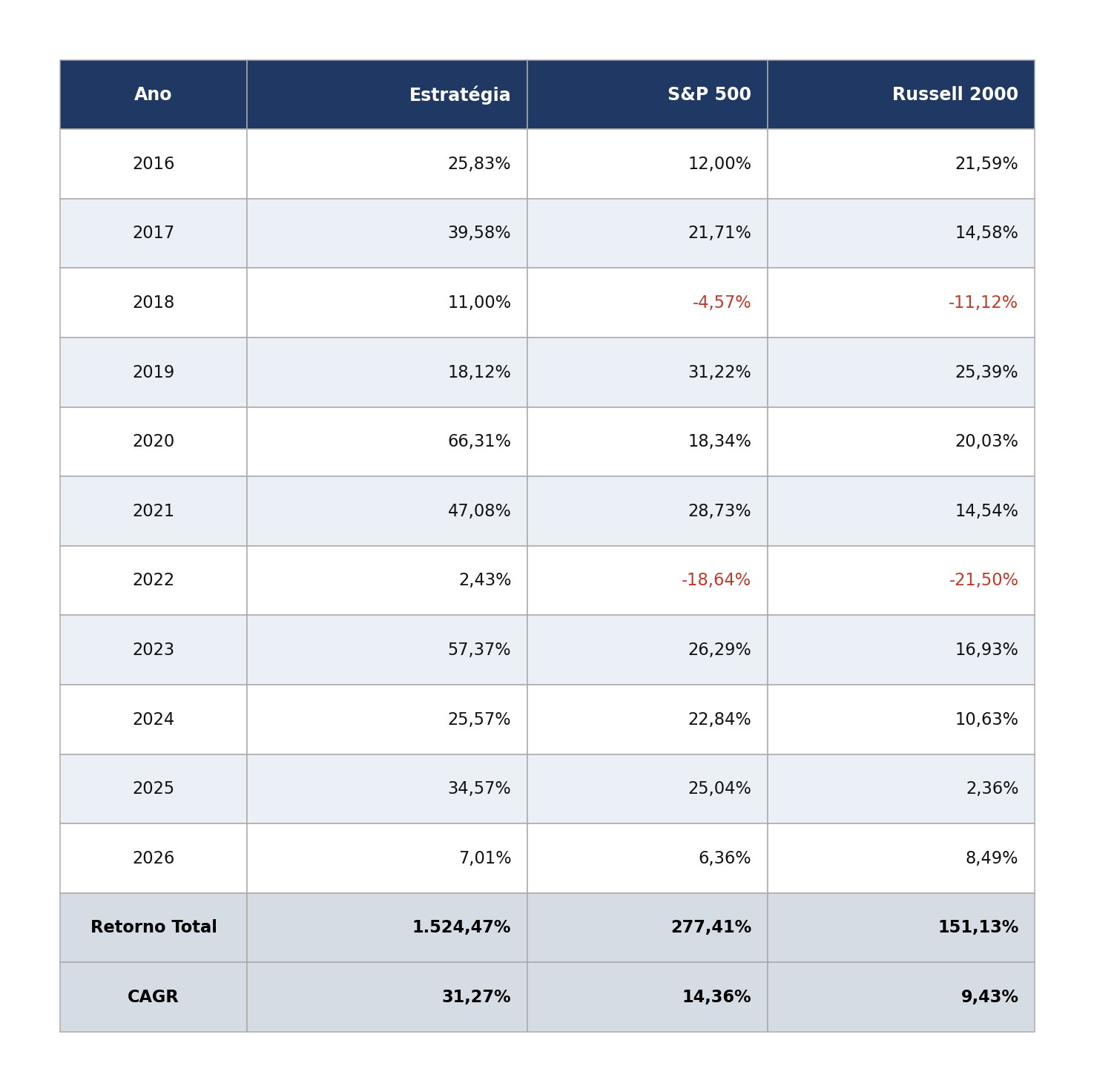

Período 2

Segue abaixo gráfico do retorno da estratégia para o período entre 01/01/2016 e 31/03/2026 (“Período 2”). Como podemos ver a estratégia também teve retorno substancialmente superior àquele do Russell 2000 e S&P 500[18].

A tabela abaixo mostra os resultados anuais da estratégia, do S&P 500 e do Russell 2000. No período em análise a correlação da estratégia com o S&P 500 foi de 0,646 e com o Russell 2000 foi de 0,722.

Apesar de o resultado da estratégia também ser muito superior àquele do S&P 500 e do Russell 2000, ele foi inferior àquele do Período 1. Boa parte da diferença se deve à ausência de resultados excepcionais como aqueles de 2009 e 2013.

Rolling Backtest

Acima já vimos a estratégia em universos de dados independentes, ou seja, já temos uma análise in sample (Período 1) e outra out of sample (Período 2). Agora, vamos reforçar esse exercício com o rolling backtest. Um rolling backtest nada mais é que uma forma de separar o período de análise em diferentes fatias. Cada fatia é um recorte mais curto de um período maior. No nosso caso, o período coberto na análise está entre 01/01/2005 e 31/03/2026 (a soma dos Período 1 e Período 2). Fizemos carteiras de 3 anos separadas entre si por um período de 1 mês. Diferentemente dos estudos do Período 1 e do Período 2, o rolling backtest é feito por análises mais curtas (3 anos cada) e com algum nível de sobreposição (elas são formadas com apenas 1 mês de separação entre cada uma). Em todo o período, a estratégia foi testada em 220 janelas de 3 anos

O gráfico abaixo mostra a distribuição dos retornos anuais dos portfolios formados durante rolling backtest. A média anual do retorno absoluto destas carteiras foi de 32,8% (contra 7,8% do Russell 2000).

Abaixo temos a distribuição do alpha gerado pela estratégia. Dado o fato de a estratégia ser focada em small caps, fizemos o cálculo do alpha contra o Russell 2000. Na média, a estratégia gerou alpha de 25,2% anual nas carteiras do rolling backtest.

V. Considerações Finais

Este texto partiu de uma constatação simples: 99,4% do mercado de ações do mundo está além das fronteiras do Brasil. Ignorar essa realidade não é prudência, mas pura concentração de risco desnecessária, muitas vezes disfarçada de familiaridade.

Dentro desse universo global, o segmento de small caps norte-americanas ocupa um lugar particular. É um mercado amplo, diversificado e estruturalmente menos eficiente do que o das grandes companhias. Menos analistas, expectativas menos calibradas e mais espaço para crescimento criam as condições para que boas estratégias de seleção de ações encontrem valor onde o mercado não está olhando.

O investimento fatorial é a lente que usamos para explorar esse universo. Não se trata de uma aposta em intuição ou na capacidade de prever o futuro. Trata-se de identificar, de forma sistemática e disciplinada, características mensuráveis de empresas que historicamente explicam retornos e que continuam a explicá-los porque suas raízes, seja o risco genuíno, seja o comportamento humano, não desaparecem com o tempo.

A pesquisa apresentada aqui mostra que a combinação dessas ideias (small caps, multifatorial, com critérios rigorosos de universo e construção de carteira) produziu resultados consistentemente superiores ao benchmark ao longo de mais de vinte anos, em diferentes janelas temporais e em períodos independentes de dados. O alpha médio de 25,2% ao ano no rolling backtest não é trivial, e a monotonicidade do sistema de ranqueamento sugere que os fatores estão capturando algo real, não ruído.

Dito isso, é importante sermos claros sobre os limites de qualquer backtest. Resultados passados não garantem resultados futuros. A estratégia passou por períodos de queda expressiva, como 2008, e qualquer investidor precisa estar preparado para atravessar drawdowns sem abandonar a disciplina da abordagem. É exatamente essa disposição para carregar o risco, nos momentos em que ele dói mais, que, no longo prazo, é remunerada.

O objetivo deste texto não foi apresentar uma fórmula infalível, mas sim mostrar que existe uma abordagem racional, testável e replicável para investir em small caps nos EUA. Uma abordagem que combina a amplitude de um universo rico com a disciplina de um processo quantitativo robusto. Para o investidor brasileiro disposto a olhar além do horizonte, essa pode ser uma adição relevante ao seu portfólio.

VI. Bibliografia

Aghassi, M., Asness, C., Fattouche, C., & Moskowitz, T. J. (2023). Fact, Fiction, and Factor Investing. The Journal of Portfolio Management, 49(2), 1–38.

Berkin, A. L., & Swedroe, L. E. (2016). Your Complete Guide to Factor-Based Investing: The Way Smart Money Invests Today. BAM Alliance Press.

Fama, E. F., & French, K. R. (1993). Common Risk Factors in the Returns on Stocks and Bonds. Journal of Financial Economics, 33(1), 3–56.

[1] Não consideramos nesse número as ações de mercado de balcão. No Brasil, o mercado de balcão é pouco expressivo, mas ele é considerável nos EUA.

[2] Dados de janeiro de 2026, da WFE - World Federation of Exchanges, disponíveis em https://focus.world-exchanges.org/issue/march-2026/market-statistics.

[3] Dados da Economatica, referentes a 19 de março de 2026.

[4] A classificações cobrem os ramos de atividade das companhias. Em geral, as classificações seguem uma ordem de (i) setor; (ii) subsetor; (iii) indústria; e (iv) subindústria, em que setor é a classificação mais genérica e subindústria a mais específica. Assim, usar a classificação subsetorial representa um nível de granularidade intermediário, mas que permite alguma visão dos diferentes ramos da economia presentes em um determinado mercado.

[5] O Russell 2000 é o principal índice de referência para small caps norte-americanas. Calculado pela FTSE Russell (subsidiária do London Stock Exchange Group), é composto pelas aproximadamente 2.000 menores empresas dentro do Russell 3000, que reúne as 3.000 maiores ações listadas nos EUA e representa, em geral, entre 5% e 10% da capitalização do mercado acionário americano.

[6] Fonte: Portfolio 123. Dados de 6 de abril de 2026.

[7] Lucros de 2025 de, respectivamente, Alphabet, Inc. e Vistance Networks, Inc., os maiores lucros do S&P 500 e Russell 2000. Fonte: Portfolio 123.

[8] Fonte: Portfolio 123. Dados de 6 de abril de 2026.

[9] O CAPM procura explicar o retorno esperado de um ativo em função de seu risco sistêmico, isto é, do risco que ele adiciona a uma carteira diversificada e que não pode ser eliminado pela diversificação. Nesse modelo, o retorno esperado de um ativo depende da taxa livre de risco, do prêmio de risco do mercado e de sua sensibilidade às oscilações da carteira de mercado, medida pelo beta. A ideia central do CAPM é que o mercado não remunera o risco específico de cada ativo, pois esse risco pode ser diversificado, mas apenas o risco sistêmico. O modelo teve enorme influência na teoria financeira, na avaliação de ativos e no cálculo de custo de capital, embora também seja alvo de críticas, especialmente por depender de premissas restritivas e por nem sempre descrever bem o comportamento observado dos retornos na prática.

[10] Berkin, A. L., & Swedroe, L. E. (2016), Your Complete Guide to Factor-Based Investing: The Way Smart Money Invests Today, St. Louis: BAM Alliance Press (ver cap. 1, onde a persistência é o primeiro dos cinco critérios de validade de um fator, e cap. 8, sobre o impacto da publicação acadêmica nos prêmios); e Aghassi, M., Asness, C., Fattouche, C., & Moskowitz, T. J. (2023), “Fact, Fiction, and Factor Investing”, The Journal of Portfolio Management, 49(2), 1-38 (ver especialmente Fiction #1, pp. 3-11, e Fact #6, pp. 23-25).

[11] Aghassi et al. (2023), Exhibit 1 (p. 5), apresenta uma tabela que mapeia, para cada estilo, as racionalidades de risco e comportamentais e identifica quem tende a assumir o lado oposto do trade.

[12] Beta mede a sensibilidade dos retornos de um ativo aos retornos do mercado de referência. Por construção, o mercado tem beta igual a 1. Valores acima indicam maior sensibilidade, e abaixo, menor.

[13] O investimento fatorial é muito sensível aos pontos de entrada. Assim, faz muito sentido que uma estratégia fatorial seja implementada com múltiplos pontos de entrada.

[14] Por questões operacionais, nosso estudo não levou em consideração uma taxa de performance.

[15] O Factset organiza as companhias em 12 setores distintos e 32 subsetores. Há também classificação mais granulares por indústria e subindústria.

[16] Rigorosamente falando, a escala do gráfico deveria ser logarítmica, dados os valores envolvidos. Em todo caso, como a escala puramente percentual é de entendimento mais intuitivo, mantivemos esse tipo de escala.

[17] Tecnicamente falando, a estratégia deve ser comparada ao Russell 2000, dado seu foco em small caps. De todo forma, como o S&P 500 é muito mais conhecido pelo investidor brasileiro, colocamos os valores do S&P 500 para referência.

[18] Ver nota 16 acima sobre a escala do gráfico.

Conteúdo muito bom. Existe algum ETF americano ou global que tente aplicar estratégia semelhante?